BahasBerita.com – Tingkat penetrasi asuransi di Indonesia pada akhir tahun 2024 tercatat sebesar 1,40%, jauh lebih rendah dibandingkan Malaysia yang mencapai 3,80%. Faktor utama penyebab rendahnya penetrasi adalah tingkat literasi asuransi yang hanya mencapai 45,45% pada 2025 serta masih terbatasnya inklusi finansial di sektor asuransi. Kondisi ini berimplikasi pada peningkatan risiko perlindungan masyarakat dan mempengaruhi stabilitas ekonomi nasional. otoritas jasa keuangan (OJK) melalui kebijakan inovatif dan edukasi berkelanjutan berupaya meningkatkan penetrasi asuransi secara signifikan.

Pasar asuransi di Asia Tenggara menunjukkan dinamika yang beragam, dengan Malaysia sebagai pelopor dalam tingkat penetrasi dan inovasi produk. Di sisi lain, Indonesia, dengan populasi terbesar di kawasan, memiliki potensi pasar yang sangat besar namun belum tergarap optimal. Rendahnya literasi dan akses produk asuransi menjadi penghambat utama yang berimbas pada risiko ekonomi makro. OJK sebagai regulator utama berperan strategis dalam mendorong pertumbuhan sektor ini melalui regulasi yang mendukung inklusi keuangan dan perlindungan konsumen. Dalam konteks global, peningkatan penetrasi asuransi juga akan memperkuat ketahanan ekonomi menghadapi risiko sosial dan finansial.

Artikel ini akan mengulas secara mendalam data terbaru penetrasi asuransi Indonesia dibandingkan Malaysia dan negara Asia Tenggara lain, menganalisis faktor penghambat termasuk aspek literasi dan regulasi, menilai dampak ekonomi secara makro dan mikro, serta membahas berbagai upaya strategis OJK. Prospek pasar asuransi Indonesia juga akan diprediksi dengan mempertimbangkan tren global dan inovasi produk. Dengan pendekatan data-driven dan analisis menyeluruh, artikel ini bertujuan memberikan insight berharga bagi pengambil kebijakan, investor, dan pelaku industri jasa keuangan.

Sebagai langkah awal, kita akan membedah statistik terbaru dan perbandingan pasar asuransi regional untuk memahami posisi Indonesia. Selanjutnya, akan dikaji faktor fundamental yang mempengaruhi penetrasi rendah serta dampaknya pada ekonomi nasional. Upaya konkret dari regulator dan pemangku kepentingan juga akan dibahas secara komprehensif, diakhiri dengan prospek jangka menengah hingga panjang untuk pertumbuhan pasar.

Penetrasi Asuransi Indonesia dan Malaysia: Data Terbaru dan Analisis Perbandingan

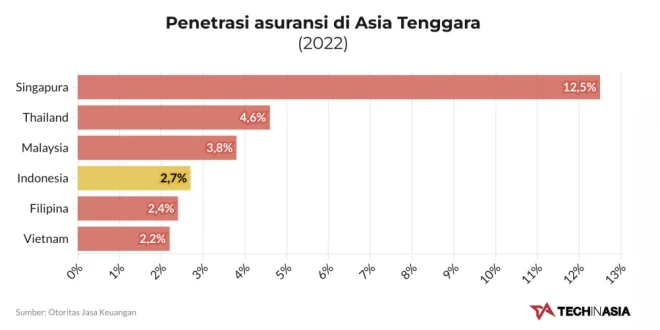

Indonesia dan Malaysia sebagai dua negara terbesar di Asia Tenggara menawarkan gambaran kontras dalam sektor asuransi. Berdasarkan data Otoritas Jasa Keuangan (OJK) per Desember 2025, tingkat penetrasi asuransi Indonesia berada di 1,40%, sedangkan Malaysia mencapai 3,80%. Perbedaan signifikan ini menggambarkan disparitas dalam literasi, inklusi, dan perkembangan produk asuransi.

Negara | Tingkat Penetrasi Asuransi (%) 2024 | Tingkat Literasi Asuransi (%) 2025 | Jumlah Populasi (Juta jiwa) | Produk Asuransi Populer |

|---|---|---|---|---|

Indonesia | 1,40 | 45,45 | 276 | Asuransi Jiwa, Asuransi Kesehatan |

Malaysia | 3,80 | 65,00 | 33 | Asuransi Jiwa, Asuransi Kendaraan, Asuransi Kesehatan |

Filipina | 2,10 | 50,20 | 114 | Asuransi Jiwa, Asuransi Mikro |

Thailand | 2,70 | 60,10 | 70 | Asuransi Jiwa, Asuransi Kesehatan |

Singapura | 4,50 | 75,00 | 5,9 | Asuransi Jiwa, Asuransi Kesehatan, Investasi |

Tabel di atas memperlihatkan posisi Indonesia yang tertinggal di bawah Malaysia dan bahkan di bawah beberapa negara ASEAN lain dari sisi penetrasi dan literasi asuransi. Malaysia dengan tingkat literasi mencapai 65%, mendukung adopsi produk asuransi yang lebih luas. Selain itu, populasi Indonesia yang besar menghadirkan tantangan serta peluang signifikan dalam mengembangkan pasar asuransi secara inklusif.

Faktor Penyebab Rendahnya Penetrasi Asuransi di Indonesia

Beberapa faktor utama menjadi penghambat penetrasi asuransi di Indonesia:

Perbandingan Dengan Pasar Asuransi Malaysia dan Negara Lain

Pasar asuransi Malaysia secara konsisten menunjukkan pertumbuhan penetrasi karena:

Sedangkan Indonesia baru mulai mengimplementasikan program inklusi finansial yang masif dan modern melalui OJK, dengan fokus pada edukasi dan digitalisasi produk. Observasi ini sesuai dengan tren regional yang menunjukkan bahwa literasi asuransi dan inovasi produk berbanding lurus dengan tingkat penetrasi.

Dampak Ekonomi dan Risiko Rendahnya Penetrasi Asuransi di Indonesia

Penetrasi asuransi yang rendah memunculkan risiko ekonomi yang tidak sedikit baik bagi individu, sektor usaha, maupun perekonomian nasional secara keseluruhan.

Risiko Sosial dan Perlindungan Masyarakat yang Tidak Optimal

Perlindungan asuransi berperan sebagai alat mitigasi risiko finansial akibat kejadian tak terduga. Rendahnya penetrasi menyebabkan banyak masyarakat dan pelaku usaha rentan terhadap risiko bencana, kecelakaan, atau penyakit yang dapat memicu krisis keuangan pribadi maupun korporasi.

Hal ini berdampak pada:

Dampak Terhadap Stabilitas Ekonomi dan Sektor Keuangan

Secara makroekonomi, kurangnya inklusi asuransi meningkatkan volatilitas ekonomi nasional karena risiko-risiko yang tidak terdiferensiasi dengan baik di sektor keuangan.

Peran OJK dalam Pengelolaan Risiko dan Mitigasi

OJK secara aktif mengimplementasikan kebijakan mitigasi risiko sbb:

Langkah ini penting untuk membangun fondasi pasar asuransi yang sehat, aman, dan tahan terhadap guncangan eksternal.

Strategi dan Upaya Peningkatan Penetrasi Asuransi di Indonesia

Menghadapi tantangan di atas, OJK dan pelaku industri asuransi melaksanakan berbagai inisiatif yang mampu meningkatkan penetrasi secara signifikan.

Inovasi Produk dan Inklusi Finansial

Produk asuransi inovatif kini dirancang agar terjangkau, mudah dimengerti, dan relevan dengan kebutuhan masyarakat, terutama:

Kebijakan dan Regulasi Pendukung dari OJK

OJK telah menerapkan berbagai kebijakan strategis, meliputi:

Perbandingan dengan Strategi Otoritas di Malaysia

Malaysia berhasil membangun kultur literasi dan inklusi melalui regulasi yang komprehensif serta sinergi antar lembaga keuangan. Pendekatan public-private partnership dan digitalisasi proses menjadi kunci keberhasilan yang dapat dijadikan perbandingan strategis Indonesia.

Prospek Pasar Asuransi Indonesia ke Depan

Dengan populasi besar dan langkah-langkah strategis, pasar asuransi indonesia menunjukkan tren pertumbuhan positif yang dapat dimanfaatkan oleh investor dan pelaku industri.

Tren Pertumbuhan dan Proyeksi Penetrasi

Menurut data terbaru dan proyeksi OJK, pasar asuransi Indonesia diperkirakan tumbuh dengan CAGR sekitar 8-10% selama lima tahun ke depan, berpotensi meningkatkan penetrasi asuransi mencapai 2,5% hingga 2028.

Implikasi Investasi dan Peluang Pasar

Rekomendasi untuk Pemerintah dan Pelaku Industri

FAQ (Pertanyaan yang Sering Diajukan)

Apa penyebab utama penetrasi asuransi indonesia rendah?

Rendahnya literasi asuransi (45,45%) dan terbatasnya akses inklusi finansial menjadi penyebab utama rendahnya penetrasi asuransi di Indonesia.

Bagaimana literasi asuransi mempengaruhi penetrasi?

Literasi asuransi yang baik meningkatkan pemahaman manfaat produk, sehingga masyarakat lebih percaya dan tertarik membeli asuransi.

Apa dampak ekonomi jika penetrasi asuransi tetap rendah?

Risiko perlindungan masyarakat meningkat, stabilitas ekonomi melemah, dan beban sosial bertambah akibat ketidaksiapan finansial saat terjadi risiko.

Langkah apa yang telah diambil OJK untuk mengatasi masalah ini?

OJK mengembangkan regulasi inklusif, edukasi masyarakat, mendorong digitalisasi produk, dan membangun ekosistem kolaboratif dengan pelaku industri keuangan.

Penetrasi asuransi yang rendah di Indonesia bukan hanya masalah sektoral tetapi berdampak luas pada stabilitas ekonomi dan kesejahteraan masyarakat. Dengan potensi pasar besar dan upaya strategis dari OJK, prospek peningkatan penetrasi menjanjikan kontribusi signifikan terhadap pengelolaan risiko nasional dan pertumbuhan sektor keuangan. Investor dan pelaku industri disarankan terus menyesuaikan inovasi produk dan strategi pemasaran untuk merespon tren inklusi pasar yang semakin digital dan beragam.

Langkah berikutnya adalah memperkuat kerja sama antar regulator, perusahaan asuransi, dan komunitas masyarakat demi meningkatkan literasi dan kepercayaan, serta mengembangkan produk yang sederhana namun efektif. Dengan eksekusi yang tepat, pasar asuransi Indonesia berpotensi tumbuh pesat membawa dampak ekonomi positif jangka panjang, sekaligus memperkuat ketahanan finansial nasional terhadap risiko.