BahasBerita.com – pertumbuhan kredit perbankan Indonesia mengalami perlambatan menjadi 7,36 persen year-on-year pada November 2025, menurun dari 7,7 persen pada September dan Oktober. rasio kredit bermasalah (NPL) gross sedikit naik ke level 2,25 persen, menunjukkan risiko kredit yang meningkat meskipun masih dalam batas terkendali. Kondisi ini berdampak pada perlambatan laju penyaluran kredit sekaligus mempengaruhi kebijakan moneter dan stabilitas sistem keuangan nasional.

Pertumbuhan kredit yang lebih lambat ini terjadi pada saat ekonomi Indonesia menghadapi tantangan global dan domestik, termasuk fluktuasi harga komoditas dan tekanan inflasi yang menyebabkan penurunan daya beli masyarakat dan pelaku usaha. Penurunan BI Rate sebesar 125 basis poin sepanjang 2025 menjadi 4,75 persen menjadi salah satu langkah responsif Bank Indonesia untuk mendorong likuiditas perbankan dan mendukung pemulihan ekonomi. Namun, perlambatan permintaan kredit tetap terjadi, khususnya di sektor-sektor sensitif suku bunga seperti properti dan industri manufaktur.

Analisis mendalam tren pertumbuhan kredit dan risiko kredit membuktikan bahwa meskipun sektor properti menunjukkan pertumbuhan positif sebesar 7,14 persen pada Agustus 2025, secara keseluruhan penyaluran kredit sedikit melambat. Bank-bank besar seperti Bank Mandiri tetap mampu mencatat pertumbuhan kredit yang kuat hingga 13,1 persen sampai November 2025, menunjukkan keberhasilan strategi penyaluran kredit yang selektif dan terfokus pada segmen produktif. Namun, tantangan kenaikan rasio NPL, meski minimal, tetap menjadi perhatian utama oleh OJK dan BI dalam menjaga kesehatan sistem perbankan serta kelangsungan likuiditas.

Memahami dinamika ini penting bagi investor dan pembuat kebijakan karena pertumbuhan kredit merupakan indikator vital bagi aktivitas ekonomi dan kinerja sektor keuangan. Perlambatan kredit berpotensi memperlambat konsumsi dan investasi domestik, sementara kenaikan NPL mencerminkan risiko meningkatnya kredit macet yang dapat membebani perbankan. Di sisi lain, penurunan suku bunga acuan memberi ruang bagi bank untuk meningkatkan penyaluran kredit secara berhati-hati dengan manajemen risiko yang lebih ketat.

Oleh karena itu, artikel ini akan menyajikan analisis komprehensif terkait tren pertumbuhan kredit perbankan Indonesia, risiko kredit melalui rasio NPL, dampak ekonomi makro, serta outlook ke depan yang berfokus pada strategi perbankan dan implikasi kebijakan moneter di tahun 2026. Pendekatan data-driven dan faktual dengan sumber resmi OJK, Bank Indonesia, dan laporan keuangan Bank Mandiri akan memberikan gambaran menyeluruh yang dapat dijadikan referensi dalam pengambilan keputusan investasi maupun kebijakan ekonomi.

Tren Pertumbuhan Kredit Perbankan Indonesia dan Risiko Kredit November 2025

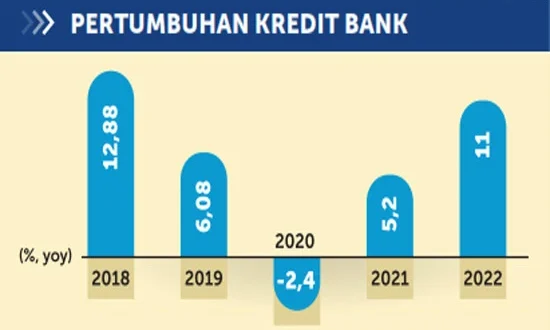

Pertumbuhan kredit perbankan Indonesia sampai dengan November 2025 menunjukkan perlambatan setelah mengalami fase ekspansi yang cukup signifikan di awal tahun. Data terbaru dari OJK mencatat penyaluran kredit total mencapai Rp 8.220,2 triliun pada Oktober 2025, tumbuh 7,36 persen dibandingkan periode yang sama tahun sebelumnya.

Pergerakan Pertumbuhan Kredit dan Angka Kredit Total

Jika dibandingkan dengan bulan sebelumnya, pertumbuhan kredit pada September mencapai 7,7 persen YoY dan Oktober menurun menjadi 7,36 persen, sebuah tren penurunan yang walaupun moderat, menunjukkan perlambatan momentum penyaluran dana. Berikut tabel perbandingan pertumbuhan kredit dari September hingga November 2025:

Bulan | Pertumbuhan Kredit YoY (%) | Volume Kredit (Rp Triliun) |

|---|---|---|

September 2025 | 7,70% | Rp 8.140,5 |

Oktober 2025 | 7,36% | Rp 8.220,2 |

November 2025 (perkiraan) | 7,36% | Data Proyeksi |

Volume kredit yang masih tumbuh positif menunjukkan adanya permintaan pembiayaan yang stabil, namun tingkat pertumbuhan yang menurun mengindikasikan adanya sejumlah hambatan di sisi permintaan maupun penawaran kredit.

Analisis Kenaikan Rasio NPL dan Implikasi Risiko Kredit

Rasio Non-Performing Loan (NPL) gross perbankan mengalami kenaikan tipis dari 2,24 persen menjadi 2,25 persen pada Oktober 2025, menandakan adanya peningkatan risiko kredit bermasalah. Meskipun tingkat ini masih dalam ambang batas aman menurut standar OJK, kenaikan tersebut menjadi sinyal bagi bank untuk meningkatkan pengawasan kualitas kredit dan mitigasi risiko.

Rasio NPL yang tinggi berdampak langsung pada likuiditas perbankan karena kredit bermasalah menaikkan biaya provisi yang harus dicadangkan bank, sehingga mempengaruhi pendapatan bersih. Berikut tabel tren rasio NPL perbankan sepanjang 2025:

Bulan | Rasio NPL Gross (%) | Biaya Provisi Bank (Rp Triliun) |

|---|---|---|

Januari 2025 | 2,10% | Rp 12,5 |

Juni 2025 | 2,20% | Rp 14,9 |

Oktober 2025 | 2,25% | Rp 15,6 |

Kinerja Kredit Bank Mandiri dan Sektor Properti

Bank Mandiri sebagai bank BUMN terbesar di Indonesia mencatat pertumbuhan kredit yang jauh lebih agresif, yakni mencapai 13,1 persen hingga November 2025. Pertumbuhan ini didorong oleh ekspansi kredit korporasi dan segmen ritel yang selektif, serta dukungan dari manajemen risiko yang disiplin.

Sementara itu, sektor properti yang berkaitan dengan kredit pemilikan rumah (KPR) masih menunjukkan tren positif dengan pertumbuhan 7,14 persen pada Agustus 2025, mendukung stabilitas portofolio kredit yang produktif. Hal ini menjadi indikator bahwa meskipun ada perlambatan umum, sektor-sektor tertentu masih menjaga permintaan kredit yang baik.

Dampak Perlambatan Kredit terhadap Pasar dan Ekonomi Makro

Perlambatan pertumbuhan kredit bank berimplikasi langsung terhadap aktivitas ekonomi nasional, terutama konsumsi dan investasi domestik yang merupakan pendorong utama pertumbuhan ekonomi Indonesia.

Pengaruh Suku Bunga BI dan Kebijakan Moneter

Bank Indonesia telah menurunkan suku bunga acuan BI Rate sebanyak 125 basis poin sepanjang 2025 menjadi 4,75 persen sebagai upaya untuk mendorong penyaluran kredit dan meningkatkan likuiditas perbankan. Penurunan ini idealnya menurunkan biaya dana pinjaman bagi debitur sehingga meningkatkan permintaan kredit.

Namun, respons penyaluran kredit terhadap pelonggaran suku bunga ini tidak optimal karena risiko makroekonomi dan ketidakpastian global yang menyebabkan pelaku usaha dan rumah tangga menahan diri untuk ekspansi pembiayaan. Kebijakan moneter ini juga harus dijalankan dengan kontrol ketat agar risiko kredit tidak meningkat signifikan.

Risiko Sektoral dan Manajemen Likuiditas Bank

Kenaikan NPL yang walaupun minor, mengindikasikan bertambahnya risiko kredit khususnya di sektor-sektor yang terdampak perlambatan ekonomi, seperti sektor manufaktur dan perdagangan. Manajemen bank harus memperkuat pengelolaan likuiditas agar mampu memenuhi kewajiban tanpa harus membatasi penyaluran kredit lebih jauh.

Dampak perlambatan ini juga mempengaruhi pasar modal, di mana saham-saham perbankan nasional menunjukkan volatilitas yang meningkat sepanjang 2025. Investor cenderung melakukan revaluasi risiko, khususnya terhadap bank yang memiliki rasio NPL tinggi atau ketergantungan besar pada kredit korporasi rawan gagal bayar.

Implikasi Investor dan Kebijakan ke Depan

Kondisi ini mengharuskan investor untuk memantau tren kualitas kredit dan kebijakan suku bunga secara ketat. Kinerja saham perbankan diprediksi masih akan terpengaruh oleh dinamika pertumbuhan kredit dan risiko NPL. Di sisi kebijakan, pemerintah dan OJK perlu memperkuat regulasi dan perlindungan serta mendukung upaya restrukturisasi kredit yang terdampak.

Proyeksi kebijakan fiskal dan moneter tahun 2026 diperkirakan akan lebih fokus pada penguatan sistem keuangan dan stimulus pertumbuhan kredit melalui mekanisme yang lebih inovatif, termasuk penggunaan teknologi finansial dan insentif sektor produktif.

Proyeksi Pertumbuhan Kredit dan Strategi Perbankan 2026

Melihat tren dan kondisi saat ini, pertumbuhan kredit nasional pada tahun 2026 diperkirakan akan berada di kisaran 7,0-7,5 persen dengan optimisme yang terbatas dari pemerintah, namun dengan pendekatan yang lebih realistis oleh pelaku pasar.

Faktor Pengaruh Utama Tren Kredit Mendatang

Tiga faktor utama yang akan menentukan perkembangan kredit perbankan adalah:

Strategi Meningkatkan Kualitas dan Portofolio Kredit

Bank-bank nasional, khususnya Bank Mandiri dan BUMN lain, didorong untuk:

Rekomendasi Kebijakan untuk Mendukung Pertumbuhan Berkelanjutan

Pemerintah dan regulator seperti OJK disarankan untuk:

Pertanyaan yang Sering Diajukan (FAQ)

Apa penyebab utama perlambatan pertumbuhan kredit di Indonesia pada akhir 2025?

Perlambatan disebabkan oleh kombinasi permintaan kredit yang melemah akibat ketidakpastian ekonomi global dan domestik serta sikap hati-hati perbankan dalam mengelola risiko kredit.

Bagaimana dampak kenaikan rasio NPL terhadap sektor perbankan?

Kenaikan rasio NPL meningkatkan beban provisi bank sehingga menurunkan profitabilitas dan mengurangi likuiditas yang berpotensi membatasi kapasitas penyaluran kredit lebih lanjut.

Apa peran BI Rate terhadap penyaluran kredit?

BI Rate yang lebih rendah biasanya mendorong penyaluran kredit dengan menurunkan biaya dana, namun efektivitasnya bergantung pada kondisi permintaan dan risiko ekonomi.

Bagaimana prospek pertumbuhan kredit perbankan di 2026?

Diperkirakan akan tumbuh moderat antara 7,0-7,5 persen dengan fokus pada kredit produktif, didukung oleh stabilitas ekonomi dan kebijakan moneter yang adaptif.

Perlambatan pertumbuhan kredit perbankan Indonesia di akhir 2025 menjadi sinyal penting bahwa sektor keuangan harus terus mewaspadai dinamika risiko kredit dan pergerakan ekonomi makro. Meskipun kondisi likuiditas masih terjaga, kenaikan rasio NPL dan perlambatan permintaan kredit dapat mempengaruhi kestabilan sistem keuangan jika tidak diimbangi dengan pengelolaan risiko yang tepat. Kebijakan BI dan OJK menjadi elemen vital dalam mengawal pertumbuhan kredit dan mendukung pemulihan ekonomi nasional.

Ke depan, para pelaku perbankan didorong untuk meningkatkan kualitas portofolio kredit, berinovasi dalam produk pembiayaan, serta memperkuat pengawasan kredit bermasalah untuk menjaga stabilitas. Investor sebaiknya waspada terhadap fluktuasi risiko kredit dan memanfaatkan momen pertumbuhan stabil di sektor perbankan sebagai bagian dari strategi investasi jangka panjang. Sedangkan pembuat kebijakan perlu terus menyesuaikan arah kebijakan moneter dan fiskal agar dapat merespons tantangan ekonomi domestik dan global secara efektif.

Langkah-langkah langkah tersebut diharapkan mampu menjaga momentum pertumbuhan kredit yang sehat dan mendukung pertumbuhan ekonomi Indonesia yang berkelanjutan pada tahun 2026 dan seterusnya. Dengan pemahaman data akurat dan tren terkini dari OJK, Bank Indonesia, serta laporan keuangan bank besar, keputusan strategis investasi maupun kebijakan dapat dibuat dengan dasar informasi yang kuat dan terpercaya.