BahasBerita.com – Kenaikan Non-Performing Loans (NPL) pada kredit konsumsi di Indonesia pada tahun 2025 menunjukkan tren memburuknya kualitas kredit, dimana NPL bruto meningkat dari 2,17% pada Maret menjadi 2,24% pada April 2025. Kondisi ini berdampak langsung pada perlambatan pertumbuhan kredit yang tercatat antara 7,3% hingga 7,7% secara year-on-year (YoY), yang berpotensi menghambat pertumbuhan ekonomi dan memaksa sektor perbankan untuk memperketat pengelolaan risiko kredit.

Seiring dengan dinamika ekonomi Indonesia yang terus bergerak, Bank Indonesia (BI) melaporkan adanya perlambatan dalam pertumbuhan kredit konsumsi sebagai imbas dari peningkatan risiko kredit bermasalah. Kredit konsumsi, khususnya segmen kredit rumah dan kendaraan, menjadi sorotan utama mengingat kontribusinya yang signifikan dalam portofolio kredit perbankan. Lonjakan NPL ini mencerminkan tekanan keuangan yang masih mengintai sejumlah konsumen dan berimbas pada strategi penyaluran kredit bank.

Analisis mendalam terhadap data terbaru BI memperlihatkan bahwa pengelolaan risiko dan penguatan kualitas kredit menjadi kunci utama bagi sektor perbankan untuk menjaga stabilitas keuangan. Artikel ini akan menyajikan analisis komprehensif mengenai tren pertumbuhan kredit konsumsi, tingkat kenaikan NPL serta dampak ekonominya, berikut rekomendasi strategi mitigasi risiko yang bisa diadopsi oleh pelaku pasar dan regulator di Indonesia.

Untuk memahami dampak kenaikan NPL terhadap perekonomian dan sektor perbankan secara menyeluruh, kita akan membahas data tren kredit konsumsi terkini, analisis potensi risiko di pasar, dan proyeksi masa depan yang didukung dengan fakta dan angka resmi. Pendekatan ini juga akan membantu pembaca dalam mengambil keputusan investasi maupun kebijakan finansial yang lebih tepat di tengah kondisi ekonomi yang dinamis.

Tren Pertumbuhan Kredit Konsumsi dan Kenaikan NPL di Indonesia 2025

Pertumbuhan kredit konsumsi di Indonesia pada tahun 2025 menunjukkan modifikasi kecepatan yang signifikan dibanding tahun-tahun sebelumnya. Data Bank Indonesia per Agustus dan September 2025 memperlihatkan pertumbuhan kredit konsumsi sebesar 7,7% dan 7,3% secara tahunan (YoY). Angka ini menandai perlambatan jika dibandingkan dengan pertumbuhan kredit konsumsi rata-rata lima tahun terakhir yang cenderung lebih tinggi yakni di kisaran 8-9% YoY.

Detail Pertumbuhan Kredit Konsumsi: Kredit Rumah dan Kendaraan

Segmen kredit rumah dan kendaraan mendominasi pertumbuhan kredit konsumsi nasional. Kredit rumah secara historis menjadi pendorong utama pertumbuhan pinjaman dengan kontribusi rata-rata mencapai 55% dari total kredit konsumsi. Namun, untuk periode Januari-September 2025, pertumbuhan kredit rumah tercatat menurun menjadi 6,5% YoY dari sebelumnya 7,2% tahun 2024.

Kredit kendaraan juga menunjukkan tren serupa dengan pertumbuhan moderat sekitar 7,8% YoY di bulan September 2025, lebih rendah dari 8,5% pada periode yang sama tahun sebelumnya. Penurunan ini dipengaruhi oleh pelemahan permintaan dan peningkatan risiko kredit bermasalah yang membuat bank memperketat syarat penyaluran kredit.

Pergerakan Rasio NPL Bruto dan Kualitas Kredit

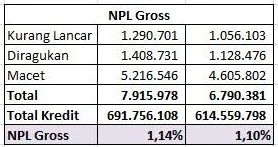

Rasio NPL bruto pada sektor kredit konsumsi mengalami kenaikan dari 2,17% pada Maret menjadi 2,24% pada April 2025. Kenaikan ini terutama didorong oleh meningkatnya kredit bermasalah pada segmen kendaraan dan rumah. Kondisi tersebut mencerminkan adanya tekanan pada kemampuan debitur untuk melunasi pinjaman, terutama dalam konteks kenaikan biaya hidup dan ketidakpastian ekonomi makro.

Periode | Pertumbuhan Kredit Konsumsi (YoY) | NPL Bruto (%) | Segmen Terbesar | Kontribusi Segmen (%) |

|---|---|---|---|---|

Agustus 2025 | 7,7% | 2,24% | Kredit Rumah | 55% |

September 2025 | 7,3% | 2,24% | Kredit Kendaraan | 30% |

Maret 2025 | 8,0% | 2,17% | Kredit Rumah | 55% |

Data di atas menunjukkan tren kenaikan NPL yang konsisten dari awal tahun 2025. Peningkatan NPL kredit konsumsi ini berdampak langsung pada kualitas kredit perbankan yang harus beradaptasi menghadapi risiko pemburukan portofolio pinjaman.

Tren Historis dan Perbandingan 2024 vs 2025

Jika dibandingkan dengan tahun 2024, tren pertumbuhan kredit konsumsi mengalami perlambatan yang signifikan, di mana rata-rata pertumbuhan YoY 2024 mencapai 8,3%, sedangkan pertumbuhan NPL rata-rata masih lebih rendah pada kisaran 1,9% – 2,0%. Kondisi ini menunjukkan bahwa kualitas kredit mulai tertekan akibat berbagai faktor eksternal seperti kenaikan suku bunga acuan, inflasi, dan tekanan ekonomi domestik.

Dampak Kenaikan NPL Terhadap Sektor Perbankan dan Ekonomi Indonesia

Kenaikan Non-Performing Loans tidak hanya berdampak pada kinerja perbankan, tetapi juga memiliki implikasi luas terhadap stabilitas ekonomi makro Indonesia. Rasio NPL yang meningkat mencerminkan potensi kerugian bank yang lebih tinggi, berakibat pada permodalan bank yang melemah serta pembatasan kapasitas pemberian kredit baru.

Kesehatan Sektor Perbankan dan Risiko Finansial

Bank harus mempertahankan pencadangan yang lebih besar untuk menutupi potensi kredit bermasalah, sehingga menurunkan profitabilitas dan mendorong kebijakan pengetatan penyaluran kredit. Hal ini menimbulkan risiko likuiditas dan menghambat penghimpunan dana baru. Seiring dengan tuntutan ketat oleh regulator terkait tingkat kecukupan modal (CAR), bank menghadapi tekanan untuk memperbaiki kualitas kredit dan menyeimbangkan risiko secara strategis.

Dampak terhadap Pertumbuhan Ekonomi dan Likuiditas Kredit

Perlambatan kredit konsumsi yang mencapai 7,3%-7,7% YoY dari tahun sebelumnya berkontribusi pada lambatnya konsumsi domestik, yang merupakan motor utama pertumbuhan ekonomi Indonesia. Dengan kualitas kredit yang melemah, bank cenderung membatasi akses kredit terutama untuk segmen yang berisiko tinggi. Ini berpotensi menyakiti sektor riil seperti properti, otomotif, dan perdagangan.

Efek Psikologis Pasar dan Kepercayaan Investor

Kondisi ini juga berpengaruh pada sentimen pasar modal yang mengalami volatilitas akibat ekspektasi risiko kredit yang meningkat. Investor cenderung mengurangi eksposur terhadap saham sektor perbankan dan sektor terkait kredit konsumsi, sehingga mempengaruhi harga saham dan daya tarik investasi jangka panjang.

Strategi Pengelolaan Risiko dan Kebijakan Bank Indonesia

Menghadapi kenaikan NPL, Bank Indonesia bersama dengan otoritas perbankan telah melakukan sejumlah langkah strategis untuk memitigasi risiko dan menjaga stabilitas sistem keuangan nasional.

Penguatan Manajemen Risiko dan Analisis Kredit

Bank meningkatkan ketatnya proses penilaian kredit terutama pada sektor konsumsi dengan memanfaatkan teknologi digital untuk analisis data dan monitoring secara realtime. Pendekatan ini membantu mengidentifikasi peringatan dini terhadap potensi kredit bermasalah (early warning system).

Langkah Kebijakan Moneter dan Peraturan

BI menyesuaikan suku bunga acuan secara selektif untuk menahan pembengkakan risiko kredit tanpa menurunkan motivasi investasi. Selain itu, kebijakan peraturan terkait peningkatan modal minimum bank dan pengawasan risiko telah diperketat demi menjaga likuiditas dan solvabilitas perbankan.

Mitigasi Risiko Kredit melalui Diversifikasi Portofolio

Perbankan diarahkan untuk melakukan diversifikasi portofolio kredit dengan mengurangi ketergantungan pada kredit konsumsi yang memiliki potensi risiko tinggi dan mengalihkan sebagian penyaluran kredit ke sektor produktif yang lebih resilient terhadap guncangan ekonomi.

Proyeksi dan Outlook Kredit Konsumsi serta NPL Hingga 2026

Melihat data terbaru dan tren makro ekonomi, diperkirakan pertumbuhan kredit konsumsi akan stabil bergerak di kisaran 7%-7,5% YoY hingga akhir 2025, dengan potensi perlambatan jika risiko kredit tidak mampu dicegah. Rasio NPL bruto diprediksi sedikit meningkat di kisaran 2,3% hingga awal 2026 jika tekanan ekonomi masih berlanjut.

Skenario Risiko dan Strategi Mitigasi

Rekomendasi untuk Pelaku Pasar dan Regulator

Pertanyaan yang Sering Diajukan (FAQ)

Apa penyebab utama kenaikan NPL kredit konsumsi?

Penyebab utama adalah kondisi ekonomi yang memburuk, kenaikan suku bunga acuan, inflasi yang tinggi, serta penurunan daya beli masyarakat sehingga kemampuan debitur untuk membayar cicilan menurun.

Bagaimana Bank Indonesia memonitor dan mengatasi kenaikan NPL?

BI secara rutin mengeluarkan data NPL, memantau tren risiko kredit, serta menerapkan kebijakan makro prudensial termasuk penyesuaian suku bunga dan peningkatan modal minimum bank.

Apa dampak NPL terhadap suku bunga dan akses kredit?

Peningkatan NPL membuat bank mempertimbangkan risiko tinggi sehingga menaikkan suku bunga kredit dan memperketat persyaratan pinjaman, yang berdampak pada akses kredit bagi debitur.

Bagaimana pelaku usaha dan konsumen dapat merespon kondisi ini?

Pelaku usaha harus memperkuat manajemen risiko keuangan dan diversifikasi pendapatan, sedangkan konsumen disarankan memprioritaskan pengelolaan keuangan dan menghindari pembelanjaan kredit berlebihan.

Kondisi kenaikan NPL kredit konsumsi tahun 2025 menjadi peringatan penting bagi stabilitas sistem keuangan dan pertumbuhan ekonomi Indonesia secara keseluruhan. Bank Indonesia bersama sektor perbankan perlu terus mengedepankan pengelolaan risiko yang efektif dan kebijakan yang adaptif agar dapat menjaga kesehatan sektor kredit dan mendukung pertumbuhan ekonomi berkelanjutan.

Dalam menghadapi situasi ini, pelaku pasar harus meningkatkan ketelitian dalam analisis risiko kredit dan mengambil langkah mitigasi yang tepat. Investasi pada sektor perbankan dan kredit konsumsi harus mempertimbangkan tren kualitas kredit dan strategi manajemen risiko yang dijalankan bank. Secara makro, kebijakan yang responsif dan kolaboratif antara regulator dan pelaku industri menjadi kunci dalam menjaga stabilitas dan pertumbuhan ekonomi Indonesia ke depan.