Dalam era digital yang serba cepat ini, kemudahan akses terhadap layanan keuangan seperti pinjaman online (pinjol) menjadi salah satu daya tarik utama bagi banyak orang yang membutuhkan dana segar dengan segera. Namun, di balik kemudahan ini, tersembunyi ancaman yang sering kali diabaikan: pinjol ilegal. pinjaman online ilegal tidak hanya beroperasi tanpa izin, tetapi juga sering kali melanggar hukum dan etika bisnis yang dapat membahayakan konsumen. Kesadaran akan bahaya ini sangat penting karena dampak negatif dari pinjol ilegal dapat merusak stabilitas keuangan dan psikologis seseorang.

Pinjol ilegal sering kali mempromosikan diri mereka dengan cara yang sangat agresif, menargetkan orang-orang yang sedang terdesak atau tidak memiliki akses ke layanan keuangan konvensional. Mereka menawarkan proses peminjaman yang terlihat mudah dan cepat, namun tanpa disadari, banyak orang terjebak dalam lingkaran utang yang sulit untuk keluar. Artikel ini bertujuan untuk mengupas lebih dalam tentang ciri-ciri pinjol ilegal, memberikan panduan agar masyarakat dapat mengenali dan menghindari jebakan tersebut. Dengan pemahaman yang tepat, kita dapat melindungi diri dan orang-orang terdekat dari bahaya yang ditimbulkan oleh praktik-praktik ilegal ini.

Ciri-Ciri Pinjol Ilegal

Pinjol ilegal sering kali memiliki beberapa karakteristik yang membedakannya dari layanan pinjaman yang sah. Memahami ciri-ciri ini dapat menjadi langkah pertama dalam menghindari jebakan yang mereka pasang.

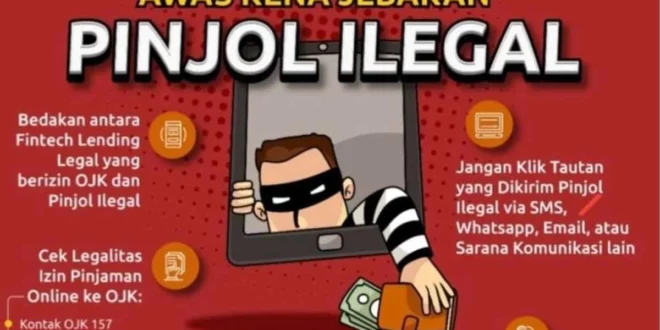

Tidak Terdaftar di Otoritas Jasa Keuangan (OJK)

Salah satu ciri paling jelas dari pinjol ilegal adalah ketidakberadaan mereka dalam daftar resmi Otoritas Jasa Keuangan (OJK). Terdaftarnya sebuah perusahaan di OJK menunjukkan bahwa mereka telah melewati proses verifikasi yang memastikan bisnis mereka beroperasi sesuai dengan regulasi yang berlaku. Menggunakan layanan yang tidak terdaftar dapat berakibat fatal, karena tidak ada jaminan perlindungan hukum bagi konsumen.

Menurut data dari OJK, hingga kini masih banyak pinjol ilegal yang beroperasi dan merugikan masyarakat. Sebagai contoh, kasus di mana seorang pengguna pinjol ilegal mengalami tekanan psikologis akibat penagihan yang intimidatif. Hal ini menunjukkan pentingnya memastikan bahwa layanan pinjaman yang digunakan terdaftar dan diawasi oleh OJK.

Penawaran Pinjaman yang Terlalu Mudah

Penawaran pinjaman yang terlalu mudah sering kali menjadi daya tarik utama yang digunakan pinjol ilegal. Mereka cenderung memanfaatkan kanal komunikasi pribadi seperti SMS atau WhatsApp untuk menawarkan pinjaman dengan proses yang sangat cepat, sering kali tanpa verifikasi yang memadai. Promosi agresif ini dirancang untuk menarik orang-orang yang tidak memiliki akses ke layanan keuangan tradisional atau yang sedang dalam keadaan terdesak.

Studi kasus menunjukkan bahwa banyak korban pinjol ilegal awalnya tertarik karena proses yang cepat dan mudah, hanya untuk kemudian terjerat dalam utang yang tidak mampu mereka bayar. Janji proses cepat ini sering kali diikuti dengan bunga dan denda yang tidak jelas, yang akan dijelaskan lebih lanjut di bagian berikutnya.

Identitas Perusahaan yang Tidak Jelas

Salah satu tanda bahaya lainnya dari pinjol ilegal adalah identitas perusahaan yang tidak jelas. Ini termasuk kesulitan dalam melacak keberadaan perusahaan dan kurangnya informasi kontak yang valid.

Identitas Perusahaan

Pinjol ilegal sering kali beroperasi dengan identitas yang samar-samar, menyulitkan konsumen untuk melacak keberadaan atau legalitas mereka. Ketidakjelasan ini berdampak pada kepercayaan konsumen, yang merasa tidak memiliki perlindungan hukum atau dukungan saat menghadapi masalah. Sebuah laporan dari lembaga perlindungan konsumen menunjukkan bahwa banyak korban tidak tahu harus ke mana mencari bantuan karena perusahaan pinjol ilegal sering kali menghilang begitu saja.

Kurangnya Informasi Kontak yang Valid

Pinjol ilegal cenderung tidak menyediakan alamat fisik atau kontak resmi yang dapat dihubungi. Ini menyulitkan konsumen untuk mendapatkan kejelasan atau menyampaikan keluhan. Untuk mengidentifikasi informasi kontak yang valid, konsumen disarankan untuk memeriksa keberadaan alamat kantor dan nomor telepon yang dapat diverifikasi. Langkah ini dapat mencegah terjadinya penipuan yang sering dilakukan oleh perusahaan pinjol ilegal.

Cara Menghindari Pinjol Ilegal

Menghindari pinjol ilegal memerlukan kewaspadaan dan tindakan pencegahan yang tepat. Berikut adalah beberapa langkah yang dapat diambil.

Memeriksa Legalitas di OJK

Langkah pertama yang harus dilakukan adalah memeriksa daftar pinjol resmi yang terdaftar di OJK. Ini dapat dilakukan melalui situs web resmi OJK yang secara berkala memperbarui daftar tersebut. Memastikan legalitas pinjol sebelum meminjam dapat melindungi Anda dari praktik-praktik yang tidak etis dan berbahaya.

Membaca Syarat dan Ketentuan dengan Teliti

Sebelum menyetujui pinjaman, penting untuk membaca syarat dan ketentuan dengan teliti. Memahami semua ketentuan yang berlaku, termasuk bunga dan denda, dapat membantu Anda membuat keputusan yang tepat. Konsumen disarankan untuk tidak terburu-buru dalam menandatangani perjanjian pinjaman dan selalu mencari klarifikasi jika ada ketentuan yang tidak dipahami.

Dalam menghadapi ancaman pinjol ilegal, langkah awal yang tepat adalah dengan meningkatkan kesadaran dan pemahaman tentang ciri-ciri dan dampaknya. Dengan melakukan pengecekan dan berhati-hati sebelum meminjam, kita bisa melindungi diri dan finansial kita dari kerugian yang tidak diinginkan. Pastikan untuk selalu memilih pinjol yang terdaftar dan diawasi oleh OJK, serta memahami semua syarat dan ketentuan yang berlaku. Tetap waspada dan informasikan orang-orang terdekat Anda tentang bahaya pinjol ilegal agar bersama-sama kita dapat menciptakan lingkungan yang lebih aman dan terjamin secara finansial.